y conecta con miles de Profesionales

y conecta con miles de Profesionales

La importancia del largo plazo al invertir (en el corto plazo aparentemente siempre hay razones para vender), vía @javisalamanca13

La importancia del largo plazo al invertir (en el corto plazo aparentemente siempre hay razones para vender), vía @javisalamanca13

Comparación de la evolución de la capitalización bursátil de empresas automovilísticas a lo largo de la última década, vía @Schuldensuehner

Vídeo de Eric Andrews en el que nos enseña a valorar una empresa basándonos en el análisis de comparables (también conocido como el método de valoración de múltiplos) utilizando un ejemplo. También muestra la diferencia de aplicar este método en las empresas en etapa temprana frente a las empresas en etapa tardía.

Genial capítulo de Value Investing FM en el que se hace un repaso de la vida de Li Lu: desde su durísima infancia (y juventud), pasando por llegar pobre a EEUU y sin apenas saber inglés, hasta licenciarse de tres carreras a la vez en Columbia o llegar a ser el único gestor al que Charlie Munger ha confiado su capital (acceso al vídeo pinchando sobre la imagen).

200 años de retornos por tipos de activos https://bit.ly/3fCVOV4 vía @awealthofcs @antoniorrico

Adjuntamos una serie de gráficos (y comentarios) que ha compartido @LuisMiguelValue en su perfil de twitter

FREE CASH FLOW: lo que de verdad hay que buscar (y cómo lograrlo) para la generación de valor a largo plazo.

Cómo estudiar el hueco (GAP) que se crea entre el precio de una acción y su verdadero valor intrínseco by Aswath Damodaran:

El esquema para saber qué indicadores de una empresa son los importantes para:

-Aumentar los ingresos

-Disminuir los costes

-Y maximizar los beneficios

¡Qué importante es idenficar el ciclo de vida de una empresa para poder exigirle rendimientos!

Las empresas que encuentres en las fases 3 y 4 claramente serán tus caballos ganadores para invertir a largo plazo.

Retornos por tipo de activo desde el año 2000, vía Jose Manuel García Casas

Ventas por minuto de las grandes tecnológicas:

La media de ventas de los Big Tech son 416K$/minuto, vía @fgarate

Los Fondos de Inversión incrementan su patrimonio en el primer trimestre de 2021 en 10.775 MM€ (5.141 MM€ en marzo) https://bit.ly/3ucxcXM vía @INVERCOinfo

Vídeo en el que Ignacio Becares entra en detalle en el negocio de Facebook, sus números, sus ventajas competitivas y su potencial de crecimiento en algunas nuevas líneas de negocio (que igual ni te imaginas), así como algunos riesgos, para dar, en último lugar, una valoración.

Durante los últimos 90 años (1926-2018) los dividendos han representado un 33% de la revalorización del S&P500, siendo el otro 66% de apreciación del capital (vía @Fintors_com)

Las 10 limitaciones del EBITDA como principal factor determinante del cash flow de una empresa (vía Tomeu Ramón)

Artículo de Mike Heroux (autor de los blogs Dividend Guy y Dividend Monk) en el que detalla las 28 empresas que llevan 50 años consecutivos con incrementos del dividendo (nos recuerda la importancia de no confundir con 50 años de pagos consecutivos). Nos adjunta un gráfico con desglose por sectores (hace el matiz de que, si bien de momento no hay ninguna empresa del sector energético o tecnológico, está seguro de que en el futuro sí las habrá). Adjunta asímismo un enlace a una con más métricas

Adjuntamos entrevista a Peter L. Bernstein en el que defiende el Asset Allocation del 60/40 (60% Renta Variable 40% Renta Fija) como el ideal para un inversor a largo plazo.

Masterclass de Luis de Blas en Value School, en la que comparte con nosotros su experiencia sobre cómo valorar una empresa y nos enseña a identificar empresas de calidad.

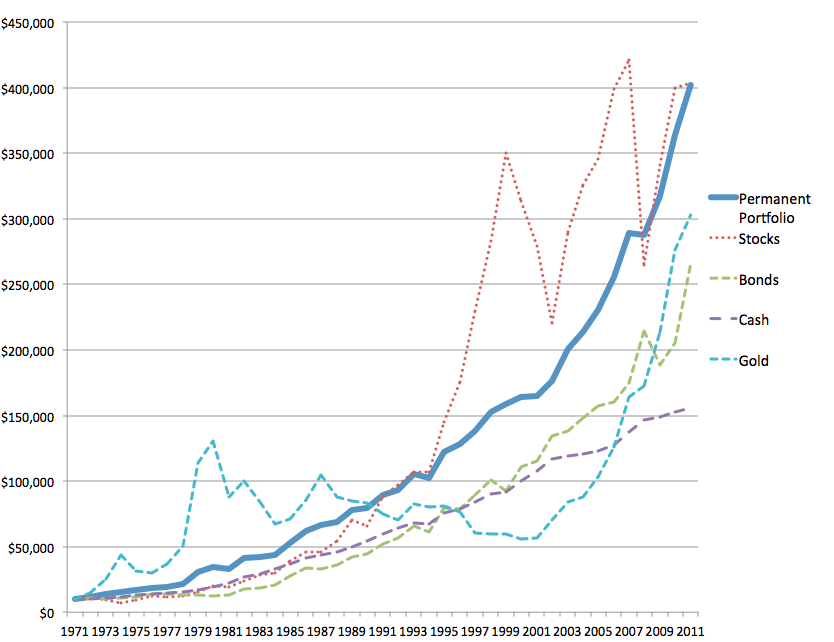

Si te ha gustado la entrevista, puedes ver más información acerca del comportamiento de la Cartera Permanente (entre 1971 y 2011) aquí: How I Invest: The Permanent Portfolio

Otro genial capítulo de Paco Lodeiro y Adrián Godas en su podcast Value Investing FM, en el que, a lo largo de casi 45 minutos, explican uno a uno el Top 20 de sesgos cognitivos (o dos tops de 10 como indica Paco) que nos empujan a tomar decisiones más irracionales. Conocer sesgos como los del coste hundido, anclaje o autoridad, nos ayudarán, sin duda, a evitar muchos errores y, por tanto, mejorar en nuestro proceso inversor.

Tom Gayner, CIO de Markel (mini-berkshire) da esta conferencia sobre la evolución desde la inversión cuantitativa a la cualitativa, que nos acerca Emérito Quintana (@foso_defensivo)

Entre otras cosas indica que él no es un Venture Capital.